Եթե ռիսկերի կառավարումը չի դառնում յուրաքանչյուր աշխատակցի և նրա ղեկավարների աշխատանքի անբաժանելի մասը, ներքին աուդիտը չի կարող արդյունավետ հավաստիացում տալ և կմնա տեսչական ստուգման մակարդակում։

Նախորդ հոդվածում խոսեցինք նրա մասին, թե որքան կարևոր է Աուդիտի կոմիտեի դերը Ներքին աուդիտի գործառույթի կայացման համար, և ավելի ընդարձակ կորպորատիվ կառավարման համատեքստում։ Ներքին աուդիտի լիարժեք կայացման համար խիստ անհրաժեշտ է նաև արդյունավետ Ռիսկերի կառավարման համակարգը։ Ներքին աուդիտը տեսուչականից արդյունավետ հավաստիացման գործառույթի վերափոխելու համար անհրաժեշտ է ռիսկերի կառավարման մոտեցումների վերանայում և համապատասխան ներքին մշակույթի ձևավորում։ Եթե ռիսկերի կառավարումը չի դառնում յուրաքանչյուր աշխատակցի և նրա ղեկավարների աշխատանքի անբաժանելի մասը, ներքին աուդիտը չի կարող արդյունավետ հավաստիացում տալ և կմնա տեսչական ստուգման մակարդակում։

Ի՞նչ է իրենից ենթադրում արդյունավետ Ռիսկերի կառավարման համակարգը

2010թ․ Ներքին աուդիտորների ինստիտուտի եվրոպական կոնֆեդերացիան (ECIIA) և Ռիսկերի կառավարման ասոցիացիաների եվրոպական ֆեդերացիան (FERMA) համատեղ հրապարակեցին «Ներքին հսկողության, ներքին աուդիտի և ռիսկերի կառավարման համակարգերի արդյունավետության դիտարկում» փաստաթուղթը, որտեղ առաջին անգամ ներկայացվեց «Պաշտպանական երեք գծերի մոդելը»։ 2013թ․ հունվարին Ներքին աուդիտորների գլոբալ ինստիտուտը (ԱՄՆ) դարձրեց մոդելն իր հիմնական փաստաթղթերից՝ «Արդյունավետ ռիսկերի կառավարման և հսկողության պաշտպանական երեք գծերը» անվանմամբ, իսկ հետագայում 2020թ վերանայեց որպես «ՆԱԻ երեք գծերի մոդել»։ Մոդելն առանցքային դեր է խաղացել ռիսկերի կառավարման մոտեցումների ձևավորման գործում, այստեղ հստակեցված են կազմակերպության տարբեր օղակների պարտականությունները՝ արդյունավետ ռիսկերի կառավարման համակարգ ունենալու համար։

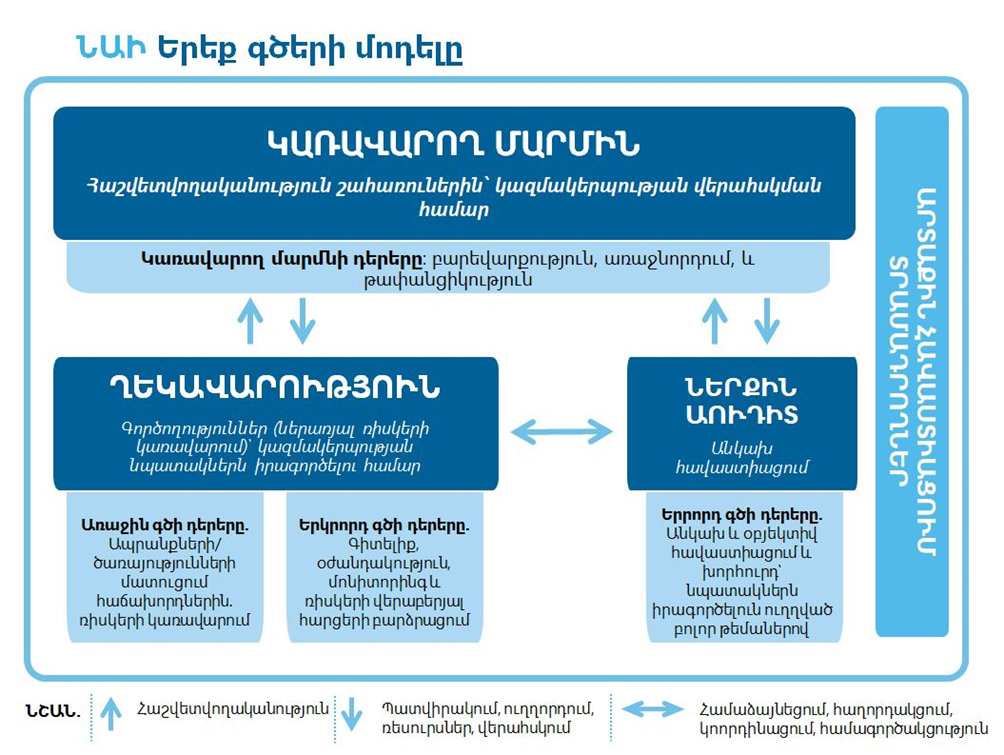

Երեք գծերի մոդելը

Գծապատկերը վերանայված երեք գծերի ամփոփ պատկերն է, որը ներառում է․

- Կառավարող մարմինը

- Ղեկավարությունը՝ առաջին և երկրորդ գծերով

- Ներքին աուդիտը՝ որպես երրորդ գիծ

- Արտաքին հավաստիացում տրամադրողները (օր․ արտաքին աուդիտ)

Երեք գծերի մոդելն այժմ հիմնված է 6 սկզբունքների վրա․

Սկզբունք 1․ Կառավարում

Կազմակերպության կառավարումը պահանջում է համապատասխան կառուցվածք և գործընթացներ, որոնք թույլ են տալիս ունենալ․

- հաշվետվողականություն շահառուներին,

- գործողություններ (ներառյալ ռիսկերի կառավարումը) կազմակերպության նպատակներն իրագործելու համար,

- հավաստիացում ներքին աուդիտից։

Սկզբունք 2․ Կառավարման մարմնի դերերը

Կառավարող մարմինն ապահովում է համապատասխան կառուցվածք և գործընթացներ, ինչպես նաև կազմակերպության նպատակների և գործառույթների համապատասխանեցում շահառուների առաջնահերթություններին։

Կառավարող մարմինը մի կողմից պատվիրակում է պատասխանատվությունը և միջոցներ տրամադրում ղեկավարությանը՝ կազմակերպության նպատակներին հասնելու համար, իսկ մյուս կողմից՝ հիմնում և վերահսկում է անկախ, օբյեկտիվ և կոմպետենտ ներքին աուդիտ՝ նպատակների իրագործման առաջընթացի վերաբերյալ հստակություն և վստահություն ունենալու համար։

Սկզբունք 3․ Ղեկավարումը և առաջին ու երկրորդ գծերի դերերը

Կազմակերպության նպատակներին հասնելու ղեկավարության պատասխանատվությունը բաղկացած է ինչպես առաջին, այնպես էլ երկրորդ գծի դերերից: Առաջին գծի դերերն առավելապես համընկնում են կազմակերպության հաճախորդներին ապրանքների և/կամ ծառայությունների մատուցման հետ, և ներառում են աջակցող գործառույթները: Երկրորդ գծի դերերը աջակցում են ռիսկի կառավարման հարցերում:

Ռիսկը կառավարելու պատասխանատվությունը մնում է առաջին գծի դերերի կարևոր մասը և ղեկավարության պատասխանատվության շրջանակներում:

Առաջին և երկրորդ գծի դերերը կարող են միախառնված կամ առանձնացված լինել: Երկրորդ գծի որոշ դերեր կարող են իրականացվել մասնագետների կողմից՝ ապահովելու լրացուցիչ փորձառություն, աջակցություն, մոնիտորինգ և մարտահրավեր նետելու առաջին գծի դերեր ունեցողներին։ Երկրորդ գծի դերերը կարող են կենտրոնանալ ռիսկի կառավարման կոնկրետ նպատակների վրա, ինչպիսիք են՝ օրենքներին, կանոնակարգերին և ընդունելի էթիկայի վարքագծին համապատասխանությունը, ներքին հսկողությունը, տեղեկատվական և տեխնոլոգիական անվտանգությունը, կայունությունը և որակի ապահովումը: Այլ պարագաներում, երկրորդ գծի դերերը կարող են ավելի լայն պատասխանատվություն ունենալ ռիսկի կառավարման համար, ինչպես օրինակ՝ ձեռնարկության ռիսկի կառավարումը (ERM)։ Սակայն ռիսկը կառավարելու պատասխանատվությունը մնում է առաջին գծի դերերի կարևոր մասը և ղեկավարության պատասխանատվության շրջանակներում:

Սկզբունք 4․ Երրորդ գծի դերերը

Ներքին աուդիտը տրամադրում է անկախ և օբյեկտիվ հավաստիացում և խորհուրդներ կառավարման և ռիսկերի կառավարման համարժեքության և արդյունավետության վերաբերյալ: Այն ներկայացնում է իր բացահայտումները ղեկավարությանը և կառավարող մարմնին՝ շարունակական բարելավումներ խրախուսելու և խթանելու նպատակով։

Սկզբունք 5․ Երրորդ գծի անկախությունը

Ներքին աուդիտի անկախությունը ղեկավարման պարտականություններից խիստ կարևոր է նրա օբյեկտիվության, հեղինակության և վստահելիության համար: Այն հաստատվում է (1) կառավարող մարմնին հաշվետու լինելու, (2) մարդկանց, ռեսուրսներին և տվյալներին անկաշկանդ հասանելիության և (3) աուդիտի ծառայությունների պլանավորման և մատուցման ընթացքում կանխակալ կարծիքից կամ միջամտությունից զերծ լինելու միջոցով:

Սկզբունք 6․ Արժեք ստեղծելը և պաշտպանելը

Բոլոր դերերը միասին աշխատելով նպաստում են արժեքի ստեղծմանն ու պաշտպանությանը, երբ դրանք համընթաց են միմյանց և շահառուների առաջնահերթությունների հետ: Գործառույթների համընթաց լինելն ապահովվում է հաղորդակցության և համագործակցության միջոցով: Սա ապահովում է ռիսկի վրա հիմնված որոշումներ կայացնելու համար անհրաժեշտ տեղեկատվության արժանահավատ, համահունչ և թափանցիկ լինելը:

Փաստաթուղթը մանրամասն անդրադառնում է բոլոր մասնակիցների յուրահատուկ դերերին, նրանց միջև փոխգործակցությանը և մոդելի ներդրման առանձնահատկություններին՝ տարբեր կազմակերպությունների համար։

Առանցքային դեր է խաղում բոլոր մասնակիցների (կառավարման մարմին, ղեկավարություն և ներքին աուդիտ) կազմակերպության նպատակների հետ համահունչ գործունեությունը։ Հաջողված աշխատանքի հիմք են կանոնավոր և արդյունավետ կոորդինացումը, համագործակցությունը և հաղորդակցությունը։

Արա Չալաբյան, ՆԱԻ Հայաստանի նախագահ